Basel-III-Umsetzung bringt bessere Vergleichbarkeit und stärkt die Resilienz der österreichischen Banken

19.09.2025Petra Bärnthaler, Jakob Hanzl, Sophie Steininger

Beginnend mit dem heurigen Jahr werden in der EU schrittweise die letzten Teile der neuen Eigenkapitalvorschriften des Basler Ausschusses für Bankenaufsicht („Basel III“) umgesetzt. Dadurch kommt es zu spürbaren Veränderungen für die Banken – auch in Österreich. Das neue Regelwerk, das voraussichtlich 2033 voll wirksam wird, soll die Stabilität des Bankensektors weiter stärken und für gleiche Wettbewerbsbedingungen sorgen. Konkret werden die noch ausständigen Basel-III-Bestimmungen durch die so genannte Eigenmittelverordnung (Capital Requirements Regulation III – CRR3) und die Eigenmittelrichtlinie (Capital Requirements Directive VI – CRD6) in der EU umgesetzt. Die CRR3 ist seit 01.01.2025 direkt anwendbar, die CRD6 muss noch in nationales Recht umgesetzt werden und wird größtenteils ab 11.01.2026 anwendbar sein.

Basel-III-Finalisierung: Zentrale Ziele

Das wichtigste Ziel der neuen Regeln ist es, die Kapitalanforderungen zwischen den Banken besser vergleichbar zu machen. So sollen den Banken für gleiche Risiken möglichst einheitliche Kapitalunterlegungen vorgegeben werden. Erreicht werden soll dies, indem die Unterschiede bei der Berechnung der risikogewichteten Aktiva (RWA), die für die Höhe der vorgeschriebenen Eigenmittel ausschlaggebend sind, zu reduzieren. Zudem sollen die neuen Regeln besser die tatsächliche Risikosituation abbilden, d. h. eine höhere Risikosensitivität gewährleisten. Gleichzeitig sind die Änderungen so gestaltet, dass sie nicht zu einer signifikanten Erhöhung der Eigenkapitalanforderungen insgesamt führen.

Die wichtigsten Neuerungen im Überblick

Ein zentraler Teil der neuen Regeln betrifft den Standardansatz für das Kreditrisiko (KSA). Dieser stellt ein fest vorgegebenes Verfahren zur Berechnung von Kreditrisiken dar, das insbesondere von kleineren Banken bzw. weniger bedeutenden Instituten (less significant institutions – LSIs) genutzt wird. Neu ist, dass nun stärker differenzierte Risikogewichte vergeben werden, und zwar insbesondere für Forderungen gegenüber Banken ohne Ratings und Unternehmen sowie für immobilienbesicherte Risikopositionen. Darüber hinaus wurden Definitionen und Abgrenzungen grundlegend überarbeitet.

Auch bei dem auf internen Ratings basierenden Ansatz (IRB-Ansatz) kommt es zu Änderungen. Der IRB-Ansatz erlaubt es Banken, eigene Modelle zur Einschätzung von Kreditrisiken zu verwenden. Er kommt bei bedeutenden Instituten (significant institutions – SIs) für bestimmte Portfolios zur Anwendung. Mit den neuen Regeln wird die Verwendung des IRB-Ansatzes für das Kreditrisiko maßgeblich begrenzt. So ist seine Anwendung für Beteiligungen nicht mehr zulässig. Der fortgeschrittene IRB-Ansatz für Forderungen gegenüber Banken und großen Unternehmen wurde abgeschafft. Zugleich werden so genannte Input-Floors eingeführt, also Mindestwerte für bestimmte Parameter, die in interne Kreditrisikomodelle einfließen. Diese Maßnahmen wirken im Ergebnis erhöhend auf die RWAs. Zur Abmilderung dieses Effekts wurden im Gegenzug bestimmte regulatorische IRB-Risikoparameter gesenkt, und das bis dato geltende zusätzliche Konservativitätsmaß (Skalierungsfaktor von 1,06) in der IRB-Formel wurde gestrichen. Zusätzlich wurde eine zeitlich befristete Ausstiegsklausel eingeführt, die es Banken erlaubt, ihre IRB-Zulassung teilweise zurückzugeben. Das bedeutet, die Banken dürfen entscheiden, für welche Forderungsklassen sie den IRB-Ansatz und für welche sie den Kreditrisiko-Standardansatz (KSA) verwenden wollen. Somit kann der – aufwändigere – IRB-Ansatz gezielter eingesetzt werden.

Auch beim operationellen Risiko kommt es zu einer Begrenzung der Unterschiede in den RWA-Berechnungen. Alle bisherigen Ansätze zur Eigenmittelberechnung werden durch einen neuen Standardansatz ersetzt.

Beim Marktrisiko wurde die vollumfängliche Anwendung der neuen Kapitalregeln in der EU nach aktuellem Stand auf Anfang 2027 verschoben.

Weitere Reformelemente: Der Output Floor setzt der Modellfreiheit klare Grenzen

Ein weiteres Kernelement der neuen Regeln ist die Einführung eines „Output-Floor“, d. h. einer Untergrenze für zu haltende Eigenmittel. Er legt fest, dass die von Banken mit internen Modellen berechneten RWA nicht unter 72,5 % der Werte liegen dürfen, die sich bei Anwendung der Standardansätze ergeben würden. Damit wird verhindert, dass es durch interne Modelle zu stark abweichenden bzw. meist niedrigeren Kapitalanforderungen kommt. Der Output-Floor wird allerdings nicht sofort in voller Höhe angewendet. Im Jahr 2025 gilt zunächst ein Wert von 50 %. In den folgenden Jahren wird der Output-Floor stufenweise angehoben, bis 2030 die endgültige Höhe von 72,5 % erreicht ist.

Wie wirkt sich die CRR3 auf den österreichischen Bankensektor aus?

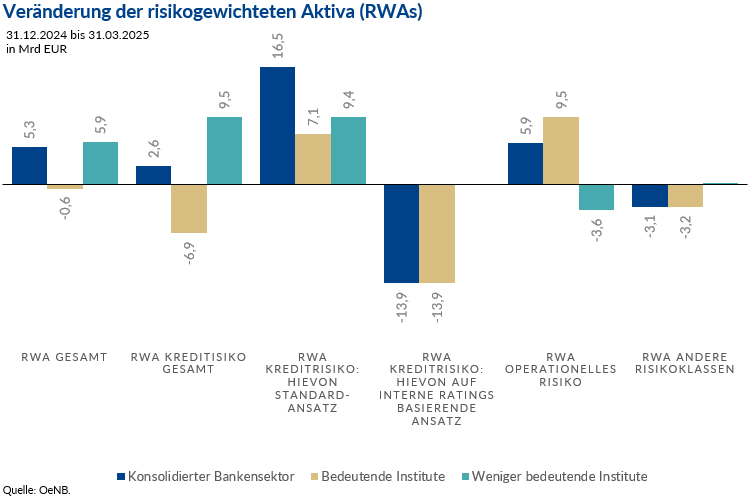

Bei den österreichischen Banken zeigen sich bis dato nur geringe Effekte der neuen Regelungen. Die konsolidierte Quote für hartes Kernkapital (CET1-Quote) der heimischen Banken ist zwischen 31.12.2024 und 31.03.2025 lediglich von 17,9 % auf 17,8 % gesunken. Die RWAs im konsolidierten österreichischen Bankensektor erhöhten sich um rund 5,3 Mrd EUR bzw. 0,9 %. Bei den bedeutenden Instituten (SIs) reduzierten sich die RWAs um 0,6 Mrd EUR oder 0,2 %, während bei den weniger bedeutenden Instituten (LSIs) die RWAs um 5,9 Mrd EUR oder 3,1 % stiegen. Fazit: Durch die neuen Regeln wurde vor allem die Art und Weise der Messung angepasst. Entsprechend kam es, wie intendiert, zu keiner signifikanten Erhöhung der gesamten Eigenkapitalanforderungen, sondern in erster Linie zu einer verbesserten Vergleichbarkeit und Nachvollziehbarkeit der RWAs.

Die Auswirkungen auf den österreichischen Bankensektor im Detail

Die RWAs für das Kreditrisiko, der anteilsmäßig größten Risikokategorie, stiegen mit der Einführung der neuen CRR3-Risikopositionsklassen um 2,6 Mrd EUR oder 0,5 % in Relation zu den gesamten RWAs. Während die RWAs der österreichischen Banken, die den Standard-Ansatz verwenden, anstiegen (+16,5 Mrd EUR), kam es bei den nach dem IRB-Ansatz ermittelten RWAs zu Rückgängen (‑13,9 Mrd EUR). Bei IRB-Banken resultiert ein Teil der Reduktion aus der Überführung von Beteiligungen in den Standard-Ansatz, da diese im IRB nicht mehr berücksichtigt werden dürfen. Es handelt sich dabei folglich nicht um eine tatsächliche Reduktion, sondern um eine Umverteilung.

- Kreditrisiko-Standardansatz (KSA): Wie eingangs dargestellt, brachte die CRR3 im KSA umfassende Änderungen mit sich, die insgesamt einen Anstieg der RWAs bewirkten. So kam es bei durch Wohnimmobilien besicherten Risikopositionen im Durchschnitt zu einer leichten Reduktion der RWAs. Im Gegensatz dazu erhöhten sich bei durch Gewerbeimmobilien besicherten Risikopositionen die RWAs.

- Auf internen Ratings basierender Ansatz (IRB-Ansatz): Die Maßnahmen im IRB waren ebenso zahlreich und führten bei den österreichischen IRB-Banken insgesamt zu einer Reduktion der Kreditrisiko-RWAs. Da die internen Kreditrisikomodelle der österreichischen Banken im europäischen Vergleich tendenziell konservativer sind, kamen die Effekte der Begrenzungen durch Input-Floors und durch den Output-Floor weniger stark zum Tragen. Die zur Abmilderung der tendenziell RWA-erhöhenden Verschärfungen wie die die Senkung der regulatorisch vorgegebenen Verlustquoten im Ausfall (LGDs) für Unternehmensforderungen und die Streichung des bisherigen Skalierungsfaktors in der IRB-Formel trugen insgesamt zu einer Senkung der RWAs bei.

Im Bereich des operationellen Risikos erhöhten sich bei den österreichischen Banken die RWAs um 5,9 Mrd EUR, das sind 1 % im Verhältnis zu den gesamten RWAs. Da alle bisherigen Ansätze durch einen einheitlichen Standardansatz ersetzt wurden, erhöhten sich die RWAs deutlich; dies galt insbesondere bei Banken, die zuvor einen fortgeschrittenen Messansatz (Advanced Measurement Approach – AMA) genutzt hatten, während viele andere Banken von deutlichen RWA-Rückgängen profitieren konnten.

Die Einführung des Output-Floor ergibt für österreichische Banken auf konsolidierter Ebene derzeit keinen RWA-Anstieg. Auch nach Ablauf der Einschleifregelungen werden keine signifikanten Auswirkungen erwartet.

Basel-III-Finalisierung im Endspurt

Mit der Umsetzung der Basel-III-Finalisierung wird ein zentraler Reformschritt des internationalen Bankenaufsichtsrahmens in Europa abgeschlossen. Die Reform stärkt die Widerstandsfähigkeit des Bankensektors und erhöht die Vergleichbarkeit der Kapitalquoten, indem die RWA-Berechnung insbesondere dort vereinheitlicht wird, wo die Datenverfügbarkeit und damit die Zuverlässigkeit der Modelle eingeschränkt ist. Außerhalb der EU, u. a. in den USA und im Vereinigten Königreich, wird jedoch noch diskutiert, in welchem Umfang dieser letzte Teil von Basel III umgesetzt wird.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.