US-Zölle: die schlechte Nachricht und ein Silberstreif …

US tariffs: the bad, the worse and the upside (25.09.2025)Please find the English version below.

Clara De Luigi, Wolfgang Lechthaler, Fabio Rumler

Trumps Handelspolitik rüttelt einmal mehr an den Fundamenten der Weltwirtschaft, und Europa bleibt nicht verschont. In diesem Blog untersuchen wir die Auswirkungen des kürzlich abgeschlossenen Zoll-Deals mit den USA auf die europäische Wirtschaft anhand von drei sich ergänzenden Modellierungsansätzen. Fazit: Es könnte alles noch schlimmer sein. Auch wenn das für die EU durchaus nachteilige Handelsabkommen mit den USA kein Grund zum Jubeln ist, wäre ein ausufernder Handelskrieg für Europa definitiv schlimmer.

Handelsabkommen zwischen der EU und den USA bremst Wachstum

Am 1. August ist ein neues Handelsabkommen zwischen den USA und der EU in Kraft getreten. Demgemäß werden auf die meisten europäischen Waren Zölle in Höhe von 15 % erhoben. Um die makroökonomischen Auswirkungen dieses Abkommens auf den Euroraum zu bewerten, verwenden wir das Oxford Global Economic Model (GEM), ein globales Makromodell, und füttern dieses mit den von Fitch Ratings berechneten effektiven US-Zollsätzen.1 Wir vergleichen die dabei generierten Ergebnisse mit einem Basisszenario, bei dem die Zölle auf dem Niveau vor dem Amtsantritt von Trump verharrt wären.

Was bedeutet dieser Deal in Zahlen?

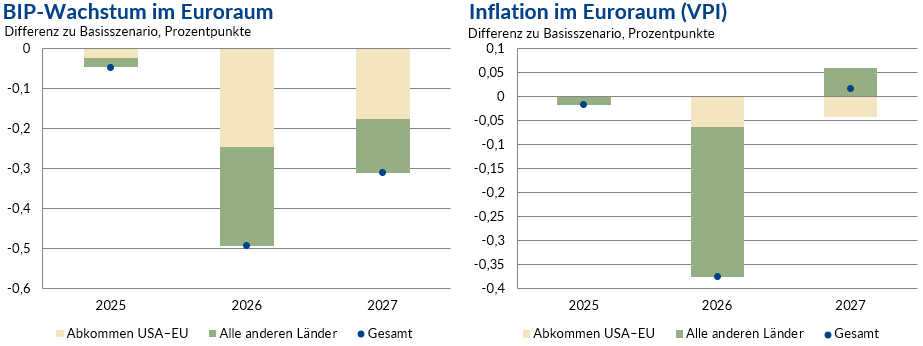

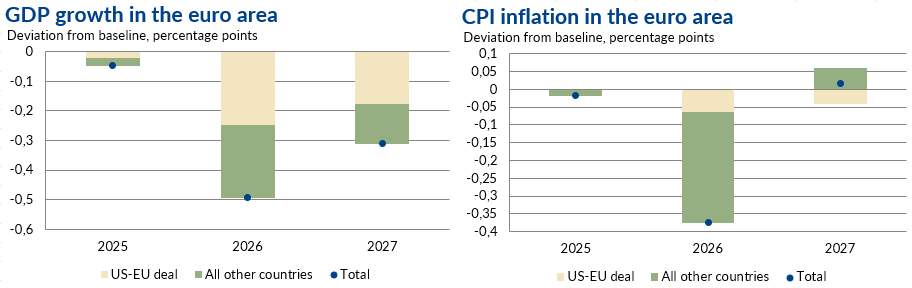

Grafik 1 zeigt klar: Das Handelsabkommen zwischen den USA und der EU (beiger Balken) verringert das BIP-Wachstum des Euroraums 2026 um etwa 0,25 Prozentpunkte und senkt die Inflation aufgrund der Wachstumsabschwächung leicht um 0,06 Prozentpunkte. Bezieht man die US-Zölle gegenüber anderen Ländern, die mit 1. August in Kraft sind, ebenfalls in die Berechnung mit ein, verliert der Euroraum weitere 0,25 Prozentpunkte beim Wachstum (grüner Balken). Die Inflation sinkt um weitere 0,31 Prozentpunkte. Das bedeutet, dass ohne diese Zölle das Wirtschaftswachstum des Euroraums im nächsten Jahr um etwa einen halben Prozentpunkt höher ausfallen würde.

Grafik 1: Wie wirken sich Trumps Zölle auf BIP und Inflation aus?

Wie gut ist das Handelsabkommen für Europa?

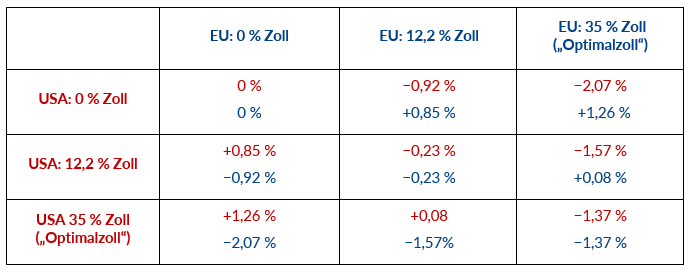

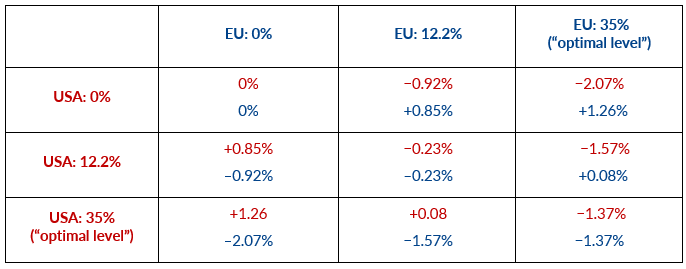

Um das Handelsabkommen insgesamt zu bewerten, reicht es nicht aus, seine Auswirkungen mit einer Situation zu vergleichen, wie wir sie vor Trump kannten. Vielmehr müssen wir das Handelsabkommen mit anderen Szenarien vergleichen, die in unserer jetzigen Welt wahrscheinlich wären. Dazu verwenden wir eine Variante des gebräuchlichsten Modells der Außenhandelstheorie – das Melitz-Modell – und simulieren verschiedene Kombinationen von Zollstrategien, die zwischen den USA und der EU als Ergebnis von Verhandlungen oder eines Handelskonflikts möglich wären. Die Ergebnisse sind in Tabelle 1 zusammengefasst: Hier sind Veränderungen des realen BIP für beide Regionen (USA in rot, EU in blau) im Vergleich zu einem Basisszenario ohne Zölle dargestellt.

Tabelle 1: Ergebnisse von alternativen Zollszenarien

Wenn die USA ihre Zölle auf 12,2 % anheben, während die EU keine Zölle erhebt, wie bei der August-Vereinbarung, steigt das BIP der USA um 0,85 %, während das BIP der EU um 0,92 % sinkt. Es handelt sich also um einen klar einseitigen Deal, der nicht zum Vorteil der EU ist. Hätte die EU also härter auftreten sollen?

Echter Handelskrieg wäre schlimmer für Europa

Eine Alternative für die EU wäre es, zurückzuschlagen und ihre Zölle ebenfalls auf 12,2 % zu erhöhen. Dann würde der Verlust der EU auf 0,23 % zurückgehen, und die USA würden ebenfalls 0,23 % des BIP verlieren. Klingt theoretisch gut, ist aber höchst unwahrscheinlich. Trump würde Gegenzölle der EU nicht akzeptieren und mit noch höheren US-Zöllen reagieren, was zu einem Handelskrieg führen könnte.

Dieser Fall wird rechts unten in Tabelle 1 veranschaulicht, in dem beide Seiten ihren „Optimalzoll“ von 35 % erheben.2 In diesem Szenario verlieren beide Volkswirtschaften 1,37 % ihres BIP. Es ist ein Dilemma: Jede Seite hat einen Anreiz, ihre eigenen Interessen zu schützen, aber wenn beide Seiten das tun, führt das unweigerlich zu einem schlechteren Ergebnis für alle.

Das derzeitige Abkommen ist also – auch wenn es für Europa teuer ist – weniger schädlich als ein ausufernder Handelskrieg. Dem Modell zufolge ist der BIP-Verlust der EU von 0,92 % im Rahmen des Abkommens deutlich geringer als der Verlust von 1,37 %, der bei einem wechselseitigen „Überbieten“ mit Zöllen entstehen könnte. Bei dieser einfachen Analyse bleiben natürlich längerfristige strategische Erwägungen oder potenziell relevante Sicherheitsfragen unberücksichtigt.

USA und China: Wenn sich zwei streiten...

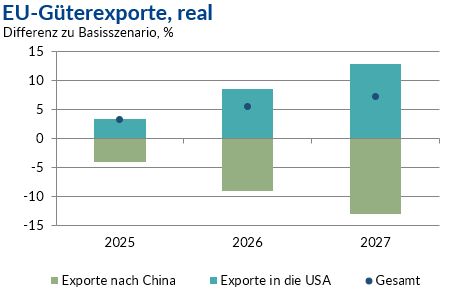

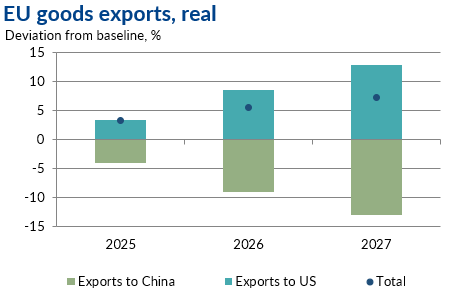

Abgesehen von den direkten Auswirkungen der US-Zölle könnte Europa auch indirekt von den Handelsspannungen zwischen den USA und China betroffen sein. Um diese indirekten Auswirkungen zu beziffern, verwenden wir ein dynamisches Drei-Länder-Modell, das vom Referat International Economics der OeNB entwickelt wurde. Mit diesem Modell simulieren wir eine dauerhafte Erhöhung der Handelskosten zwischen den USA und China um 40 %, was in etwa dem Status quo entspricht.

Grafik 2: Was bedeuten Spannungen zwischen den USA und China für EU-Exporte?

Laut unserem Modell werden infolge des Handelskonflikts zwischen den USA und China die EU-Exporte in die USA zunehmen (Grafik 2, hellblau), während die Exporte nach China zurückgehen werden (grün). Zum einen führt das geringere Wachstum in den USA und in China zu einer geringeren Nachfrage nach europäischen Exporten. Gleichzeitig wird Europa als Handelspartner im Vergleich attraktiver, da hier die Handelskosten niedriger sind. Letztlich wird der chinesische Renminbi abwerten, wodurch europäische Exporte nach China teurer werden. Insgesamt werden die EU-Exporte steigen (blaue Punkte), da die USA ein wichtigerer Handelspartner sind als China.

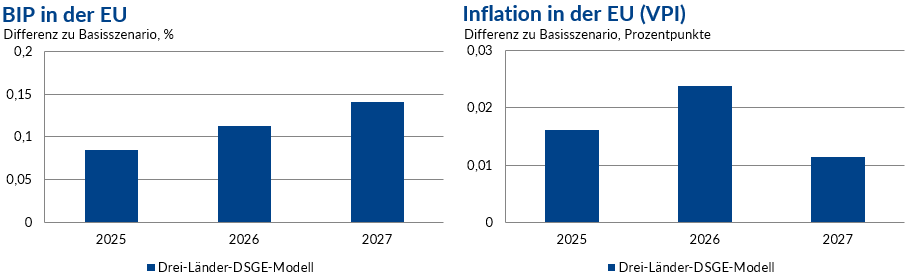

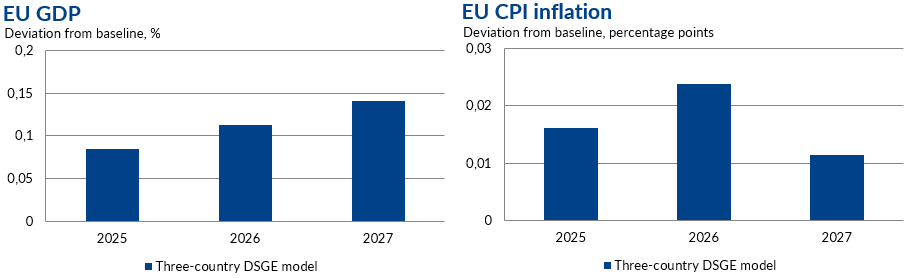

Grafik 3: Handelsumlenkungseffekte durch Spannungen zwischen den USA und China

Der Anstieg der EU-Exporte wirkt sich auch leicht positiv auf das BIP-Wachstum aus und erhöht die Inflation, jedoch nur in geringem Maße. So können die Handelsspannungen zwischen den USA und China Europa bis zu einem gewissen Grad zugutekommen. Europa könnte im Vergleich zu China der attraktivere Handelspartner für die USA werden. Insgesamt sind die Auswirkungen auf die Wirtschaft durch die Handelsumlenkung aber eher gering.

Nix is fix ...

Trumps Handelspolitik stellt Europa vor Herausforderungen. Die derzeitige Vereinbarung zwischen den USA und der EU ist zwar kostspielig, aber einem ausufernden Handelskrieg vorzuziehen. Die Spannungen zwischen den USA und China wiederum könnten europäischen Exporteuren sogar Chancen bieten, je nachdem, wie stark Handelsströme umgeleitet werden.

Letztendlich hängen die Auswirkungen von Trumps Handelspolitik davon ab, wie die globalen Akteure reagieren und welche wirtschaftliche Dynamik vorherrscht. Durch den Einsatz mehrerer komplementärer Modelle erhalten wir ein umfassenderes Verständnis der Risiken und Chancen im Zusammenhang mit Trumps Zollpolitik.

1 Diese effektiven Zollsätze sind im Wesentlichen durchschnittliche Zollsätze über unterschiedliche Warengruppen und berücksichtigen, dass für manche Waren Ausnahmen bestehen, während für andere Waren höhere Zölle gelten.

2 Optimalzoll bedeutet in diesem Zusammenhang die Maximierung des BIP unter Berücksichtigung der Zölle des anderen Landes. Rechts unten in der Tabelle dargestellt: Beide Länder befinden sich beim Optimalzoll, so dass für keines der beiden Länder ein Anreiz besteht, seinen Zollsatz zu ändern. Dieser Zustand entspricht somit einem Nash-Gleichgewicht.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.

US tariffs: the bad, the worse and the upside

Trump’s trade policy is once again reshaping global economic dynamics. And Europe is caught in the crossfire. In this blog, we examine the implications of recently announced US tariffs for the European economy using three complementary modeling approaches. Our findings in short: It could be worse. Though the costly trade deal between the EU and the USA is no cause for jubilation, a full-blown trade war would be worse for Europe.

Trade deal between the EU and the USA: a hit to growth

On August 1, a new trade agreement between the USA and the EU came into force. It imposes a 15% tariff on most European goods. To assess the macroeconomic impact of this deal on the euro area, we use the Oxford Global Economic Model (GEM), a global macromodel, and apply US effective tariff rates as calculated by Fitch Ratings.1 We compare the results to a baseline scenario where tariffs remain at pre-Trump levels.

What does this deal mean in numbers?

Chart 1 clearly shows: The US-EU trade deal (beige bars) reduces euro area GDP growth by approximately 0.25 percentage points in 2026 and slightly lowers inflation by 0.06 percentage points due to the economic slowdown. When we include the broader set of US tariffs on other countries as in place since August 1 (green bars), the euro area loses an additional 0.25 percentage points in growth and 0.31 percentage points in inflation. That means that, without these tariffs, overall euro area growth would be half a percentage point higher next year.

Chart 1: How will Trump tariffs affect GDP and inflation?

Is this deal good news for Europe?

If we want to figure out whether the US-EU trade deal is good news for Europe, it is not enough to compare its implications with a pre-Trump world. Rather, we need to assess the implications of alternative tariff settings. To do so, we use a variant of the most popular model in the trade literature, the Melitz model, and simulate different combinations of tariff strategies that could result from negotiations or a trade war between the US and the EU. The results are summarized in table 1, which shows changes in real GDP for both regions (USA in red, EU in blue), relative to a no-tariff baseline.

Table 1: Outcomes of alternative tariff scenarios

If the US raises its tariffs to 12.2% while the EU sets no tariffs, similar to the current EU-US deal, US GDP increases by 0.85%, while EU GDP drops by 0.92%. This reflects the classic terms-of-trade externality: a large country can improve its trade position by unilaterally raising tariffs. Thus, the deal is clearly one-sided and not to the EU’s benefit. So, should the EU have targeted a different outcome?

Real trade war would be worse for Europe

One alternative for the EU would be to retaliate and also raise its tariffs to 12.2%. In this case, the EU’s loss shrinks to 0.23%, and the US also loses 0.23% of GDP. This looks good on paper but is highly unlikely. Trump would not accept reciprocal tariffs by the EU and would respond with even higher US tariffs, which could result in a trade war.

This is illustrated in the bottom-right corner of table 1, where both sides raise tariffs to their “optimal” levels of 35%.2 In this case, both economies lose 1.37% of GDP. This reflects a dilemma: Each side has an incentive to protect its own interests, but if both do so, this leads to a worse outcome for both.

From this perspective, the current deal – though costly for Europe – is less damaging than a full-blown trade war. According to the model, the EU’s GDP loss of 0.92% under the deal is significantly smaller than the 1.37% loss that could result from a tit-for-tat tariff escalation. Of course, this simple analysis does not consider longer-term strategic issues or potentially relevant security concerns.

Tensions between the USA and China: a silver lining?

Beyond the direct effects of US tariffs on Europe, trade tensions between the US and China could have indirect consequences for the EU. To quantify them, we use a dynamic three-country model developed by the OeNB’s International Economics Section. With this model, we simulate a permanent increase in trade barriers between the USA and China by 40%, which would broadly reflect a continuation of the current situation.

Chart 2: How will tensions between the USA and China affect EU exports?

The model predicts that EU exports to the US will increase (chart 2, light blue bars), while exports to China will decline (green bars). This is driven by several factors: falling GDP in China and the US reduces demand for European exports. At the same time, Europe becomes more attractive as a trading partner, because of lower trade barriers. Additionally, the Chinese renminbi will depreciate, reducing European exports to China. Overall, total EU exports will rise (blue dots), since the USA is a more important trading partner than China.

Chart 3: Trade diversion effects caused by tensions between the USA and China

The increase in EU exports also has slightly beneficial implications for GDP growth and raises inflation, but only by a small amount. Thus, the trade tensions between the USA and China can benefit Europe to some degree, making it a more attractive trading partner by comparison, but the effects on the economy as a whole are very small.

Nothing is certain

Trump’s trade policies pose quite some challenges for Europe – whether through direct tariffs or broader global tensions. The current deal between the USA and the EU is costly, but preferable to a full trade war. Meanwhile, tensions between the USA and China could offer a silver lining for European exporters, depending on how trade flows shift.

Ultimately, the impact of Trump’s trade policies depends on how global players respond and which economic dynamics dominate. By using multiple models, we gain a richer understanding of the risks and opportunities entailed by Trump’s tariffs.

1 Effective tariff rates are average tariff rates considering exemptions for some goods and higher tariffs for others.

2 Optimal in this context, means maximizing GDP given the tariff of the other country. In the lower right corner both countries charge their optimal tariff, so neither has an incentive to change its tariff, and we are at a Nash equilibrium.

The opinions expressed do not necessarily reflect the official viewpoint of the Oesterreichische Nationalbank or the Eurosystem.