Wenn sich zwei streiten …

(20.10.2025)Ein zweiter Blick auf den US-EU Handelsdeal

Eine bedeutende Wirtschaftsmacht verspricht, hunderte Mrd US-Dollar in den USA zu investieren, und Donald Trump darf entscheiden, worin investiert wird. Wirklichkeit oder ein Scherz eines US-Late-Night Hosts? Es ist Wirklichkeit. Zumindest dann, wenn man der US-amerikanischen Interpretation des US-japanischen Handelsdeals folgt.1 Vor diesem Hintergrund wirkt der Deal zwischen der EU und den USA – festgehalten im Framework-Abkommen von Ende Juli 2025 – fast wie ein durchschlagender Erfolg. Doch ist er das auch?

Im Folgenden werfe ich einen kurzen Blick auf die zwei Seiten des Deals. Die Investitions- und Beschaffungsseite ist voller Unklarheiten, die Handelsseite verschlechtert die EU-Position gegenüber den USA. Zugleich stärkt sie aber die Wettbewerbsfähigkeit gegenüber den meisten anderen Importeuren, die mit noch härteren Handelsbeschränkungen konfrontiert sind.

Globalisierung zwischen Markt und Lenkung

Die Flüsse von Gütern und von Investitionen sind in den wirtschaftlichen Beziehungen zweier Länder untrennbar miteinander verbunden. In dem Ausmaß, in dem die EU mehr Geld in den USA durch den Verkauf von Gütern verdient, als sie durch den Kauf von Gütern ausgibt, bleiben ihr US-Dollar übrig. Diese US-Dollar kann sie entweder in andere Währungen umtauschen oder in den USA investieren. Genau hier endet die schöne Lehrbuchklarheit auch schon wieder. Denn eigentlich ist es ein wenig irreführend, hierbei von der EU zu sprechen. Hinter den weitaus meisten Güterflüssen und Investitionsentscheidungen stehen in einer Marktwirtschaft wie der EU zumeist unabhängige privatwirtschaftliche Entscheidungen. Die Institutionen der EU können versuchen, diese Entscheidungen durch das Schaffen entsprechender Rahmenbedingungen zu beeinflussen. Die Entscheidungen selbst treffen können sie aber nicht.

Die Investitionsseite des Deals

Wieso gibt es also eine Investitionsseite, wenn die Europäische Kommission streng genommen gar nicht in der Lage ist, Investitionen zu versprechen? Vollständig klar ist das in der öffentlichen Diskussion bisher nicht geworden. Allerdings deutet der Umstand, dass auch der Deal mit Japan ein signifikantes Investitionskapitel aufweist, auf die Möglichkeit hin, dass die Investitionsseite des Deals mit der EU, vorsichtig formuliert, aus „verhandlungstaktischen Notwendigkeiten“ resultiert. Tatsächlich ist die Investitions- und Beschaffungsseite sicher auch der weitaus herausforderndere Teil des Deals geworden. Es ist auch jener Teil des Deals, über den am meisten Unklarheit herrscht.

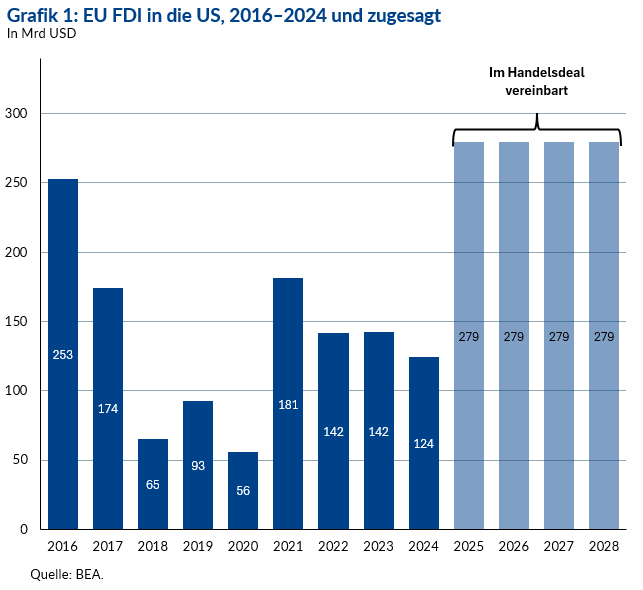

Beginnen wir mit einem Blick auf die Investitionsseite. Das gemeinsame Statement der USA und der EU spricht sehr klar davon, dass europäische Firmen 600 Mrd USD in den USA investieren werden (Joint Statement). Aus den Erklärungen der Europäischen Kommission geht wiederum hervor, dass europäische Firmen scheinbar bereits „Interesse“ angekündigt haben, dieses Volumen in den USA zu investieren (Factsheet EU). Allerdings interpretiert die US-Seite die 600 Mrd USD als zusätzlichen Posten zu den bisherigen „mehr als 100 Mrd USD“, die jährlich in die USA fließen (Factsheet USA) (siehe Grafik 1).

Es gibt hier drei Aspekte, die die Machbarkeit dieses Vorhabens in Frage stellen. Erstens ist noch nie ein so hohes Investitionsvolumen in so kurzer Zeit von der EU in die USA geflossen. Zweitens sind die von der Europäischen Kommission erwähnten Investitionsvorhaben augenscheinlich niedriger als das, was die USA in Summe erwarten. Drittens zeigen Marktdaten der Foreign Direct Investments (FDI), dass im langfristigen Vergleich gerade einmal 25 % der öffentlich angekündigten FDI-Volumina aus der EU in den USA auch tatsächlich begonnen werden. Ob diese Seite des Abkommens halten wird, steht somit in den Sternen.

Die Beschaffungsseite des Deals

Die EU hat zugesagt, über den Durchrechnungszeitraum von 2025–2028 Rohöl, LNG (Flüssigerdgas) und Nuklearenergie im Ausmaß von 750 Mrd USD sowie KI-Chips im Ausmaß von 40 Mrd USD in den USA einzukaufen. Dies würde einen Anstieg um mehr als 50 % bedeuten und wäre ein deutlich größerer Anstieg als nach der russischen Invasion der Ukraine, als Lieferungen aus den USA Rohöl und Erdgas aus Russland ersetzen mussten.

Wie bereits im Investitionskapitel dargestellt, handelt es sich zum weitaus größten Teil um Entscheidungen von individuellen Energielieferanten, die zwar oft zu Teilen in nationalstaatlicher Hand sind, aber üblicherweise rein marktwirtschaftlichen Prinzipien folgen. Die Europäische Kommission hat hier zwar mehr Möglichkeiten zur Kanalisierung als im Investitionsbereich. Zentral steuernd eingreifen kann sie aber auch hier nicht. Bei Chips betreibt die EU ein eigenes Rechenzentrum (EuroHPC JU), dem ein Budget von 7 Mrd EUR (für 2021–2027) zur Verfügung steht. Ansonsten bleibt die Beschaffung Privatsache. Für Rohöl und Erdgas gibt es seit dem russischen Angriffskrieg auf die Ukraine die Plattform Aggregate EU, die jedoch bisher bemerkenswert wenig erfolgreich war (siehe FT vom 30.09.2024). Institutionell am steuerbarsten ist überraschenderweise die Nuklearenergie, da hier die Euratom Supply Agency Verträge zentralisiert. In Summe erscheint also auch die Beschaffungsseite des Handelsdeals sehr herausfordernd zu sein.

Auf den Vergleich kommt es an: die Handelsseite des Deals

Auch auf der Handelsseite gibt es einige Unklarheiten und viel Interpretationsspielraum. Wie sieht etwa der Abbau von nicht-tarifären Handelshemmnissen genau aus oder wie wird beurteilt, ob der Deal nicht auch Drittstaaten wie etwa China zugutekommt?

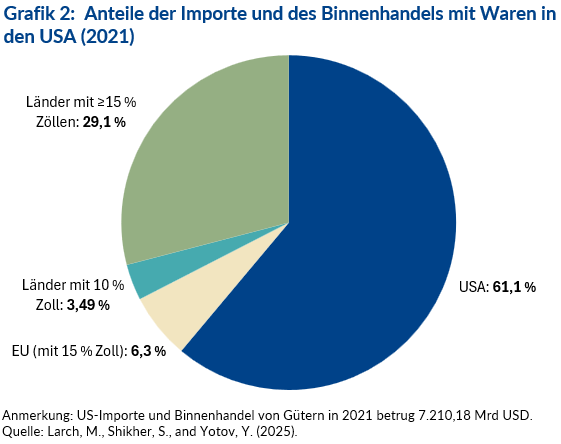

Im Vergleich zu der Situation vor Donald Trumps Amtsantritt im Jänner 2025 lässt sich nicht von der Hand weisen, dass der Handelsdeal zu einer Verschlechterung der preislichen Wettbewerbsfähigkeit gegenüber fast zwei Dritteln der Produzenten aller zurzeit in den USA gehandelten Güter führen wird (also gegenüber den USA und dem Vereinigten Königreich, dass mit 10 % einen niedrigeren Zollsatz ausverhandelt hat – siehe Grafik 2). Allerdings ist auch festzuhalten, dass sich mit dem bestehenden Abkommen die Wettbewerbsfähigkeit gegenüber den Produzenten von 30 % aller bisher in den USA abgesetzten Gütern verbessern wird. Das sind Produzenten in jenen Ländern, deren Waren mit noch höheren Zöllen konfrontiert sind als die EU, z. B. China oder die Schweiz. Dazu kommt, dass ein Szenario, in dem die EU mit Vergeltung reagiert hätte, vermutlich zu einer noch schlechteren Situation geführt hätte (siehe OeNB-Blog).

Schlussfolgerung

In „Des Kaisers neue Kleider“ von Hans Christian Andersen lässt sich ein Kaiser einreden, er trage einen edlen Anzug. Schließlich spricht ein Kind aus, was eigentlich alle sehen, nämlich dass der Kaiser in Wirklichkeit nackt sei, und ab diesem Zeitpunkt erkennt jede und jeder, dass der Kaiser nackt ist: ein Moment der Offenbarung.

Die überfallsartige Handelspolitik Donald Trumps und der im Vergleich zur Ausgangsposition noch immer sehr unvorteilhafte Handelsdeal zwischen der EU und den USA scheint nun ein solcher Moment der Offenbarung zu sein. Bis vor Kurzem konnte man sich in der EU noch einreden, ein Partner der USA auf Augenhöhe zu sein. Diese Zeiten sind vorbei. Dennoch dürfte die EU selbst mit diesem Deal noch immer besser dastehen als in einer Eskalation. Sehr problematisch ist allerdings, dass die Investitionsseite des Deals den USA vermutlich sehr früh die Möglichkeiten geben wird, die erfolgreiche Umsetzung des Abkommens in Frage zu stellen.

1 Siehe Factsheet des Weißen Hauses hier „(…)the Government of Japan has agreed to invest $550 billion in the United States. These investments (…) will be selected by the United States Government… “, So auch Aussagen des US-Handelsbeauftragten Howard Luttnick (hier).

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.