Finanzielle Unterstützung aus der Ferne: was deine geliebte Tante Vesna mit Zentralbanken zu tun hat (Teil 1)

Remittances 101: what your love for Aunt Vesna has to do with central banks (part 1, 19.01.2026)Please find the english version below.

Katharina Allinger, Simone Mingione

Stell dir vor, du lebst in Wien; deine Familie aber lebt in Serbien. So auch deine Tante Vesna, eine deiner liebsten Verwandten. Gerne erinnerst du dich an die ausgelassenen Grillfeiern zurück, die sie während der Sommerferien bei sich zu Hause steigen ließ.

Mittlerweile ist sie älter geworden und tut sich finanziell schwerer, weswegen du anbietest, monatlich Geld nach Serbien zu schicken. Du fragst dich, wie häufig so etwas eigentlich vorkommt. Schicken viele Menschen Geld an ihre Verwandten im Ausland? Und welche Möglichkeiten stehen dafür zur Verfügung?

Du beschließt, diesen Fragen auf den Grund zu gehen.

Dabei trifft es sich gut, dass die Herbstwelle 2024 des OeNB Euro Survey Fragen zu Geldtransfers an Familien in den Herkunftsländern beinhaltete. Im Englischen werden diese meist als „Remittances“ bezeichnet. Die entsprechenden Fragen wurden in sechs ost- und südosteuropäischen Ländern gestellt (Albanien, Bosnien und Herzegowina, Bulgarien, Nordmazedonien, Rumänien und Serbien). Anhand der erhobenen Daten zeigt sich, dass in Serbien etwa jeder zehnte Haushalt (9,5 %) Geld von im Ausland lebenden Verwandten erhält. Das sind mehr Haushalte als in Rumänien (6,5 %), etwa gleich viele wie in Bulgarien und weniger als in Nordmazedonien (13 %), Bosnien und Herzegowina (19 %) und Albanien (26 %). Rechnet man Sachtransfers wie teure Geschenke oder nicht monetäre Hilfe hinzu, so erhöht sich die Anzahl an Empfänger-Haushalten sogar noch weiter.

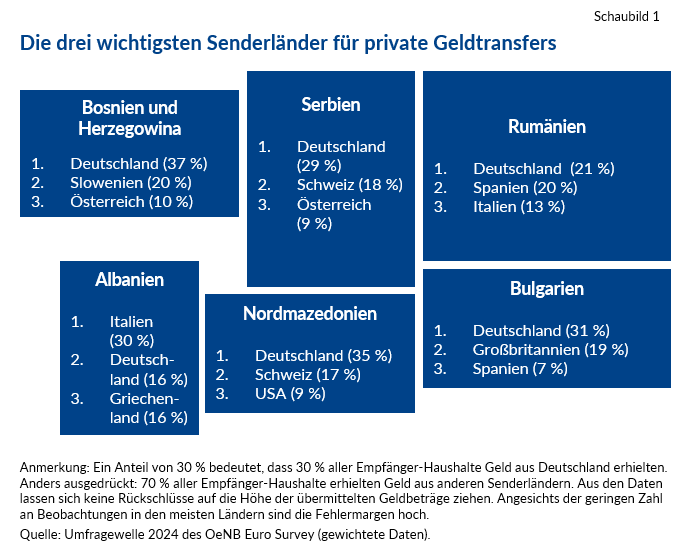

Woher kommen diese Geldtransfers? Zählt Österreich zu den Ländern, aus denen am häufigsten Geld in die sechs zuvor genannten Länder gesendet wird? Du siehst dir die drei wichtigsten Senderländer für jedes der Empfängerländer näher an (siehe Schaubild 1). Deutschland und Italien sind besonders wichtige Senderländer für die Region. Österreich ist bei Geldsendungen nach Bosnien und Herzegowina und nach Serbien unter den Top drei der Senderländer.

Offenbar sind Geldtransfers an die Familie im Herkunftsland keine Seltenheit. Doch über welche Kanäle fließt das Geld über die Grenzen?

Du stößt bei deiner Recherche auf die von der Weltbank veröffentlichte Datenbank zu Remittance Prices Worldwide, also zu den weltweiten Kosten für private Geldsendungen. Die Datenbank listet unterschiedliche Kanäle auf, über die Geld von Land A nach Land B gesendet werden kann, sowie die dafür anfallenden Gebühren und zusätzliche Informationen (Dienstleister, Währung etc.). Jedoch sind nicht alle potenziellen Länderkombinationen – oder Korridore – auffindbar. Außerdem scheinen auch nicht alle verfügbaren Kanäle für Geldtransfers ins Ausland auf. Revolut oder PayPal beispielsweise sind in der Datenbank nicht enthalten. Dennoch findest du allein für das erste Quartal 2025 rund 350 verschiedene Kanäle aufgelistet, über die Geld in die sechs für dich interessanten Länder geschickt werden kann.

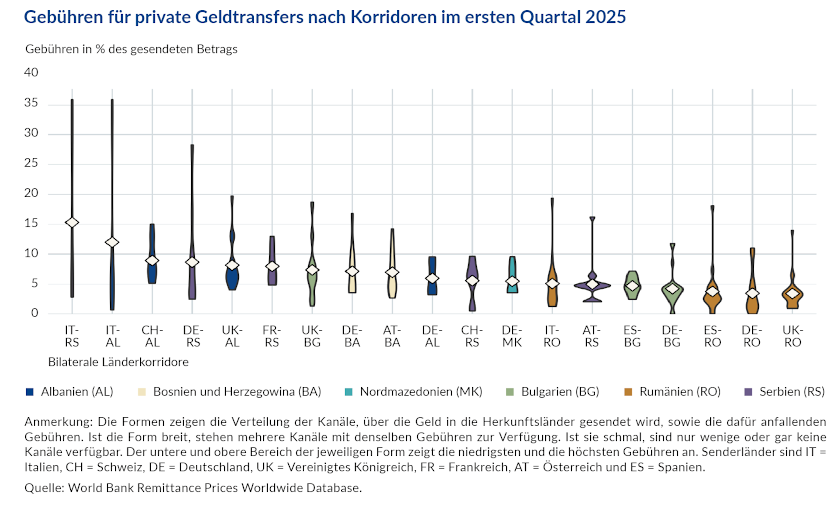

Um die Fülle an Daten besser zu verstehen, bittest du eine Freundin, die bei der OeNB arbeitet, um Hilfe. Sie stellt dir die verschiedenen Möglichkeiten in Schaubild 2 zusammen. Dieses ordnet die Korridore nach deren durchschnittlichen Gebühren für Geldtransfers ins Ausland (weiße Raute) – angefangen von den höchsten durchschnittlichen Gebühren (links) bis hin zu den niedrigsten (rechts). Die jeweiligen Gebühren werden in Prozent des gesendeten Geldbetrags angeführt.2

Der Korridor Österreich-Serbien findet sich an sechster Stelle von rechts. Die durchschnittlichen Gebühren, die in diesem Korridor für Geldtransfers ins Ausland anfallen, liegen bei rund 5 % oder 5 EUR (für einen Betrag von 100 EUR). Das ist wesentlich weniger als in einigen anderen Korridoren, wie z. B. dem Korridor Italien-Serbien mit durchschnittlichen Gebühren von 15 %.

Die geigenähnliche Form des Österreich-Serbien-Korridors zeigt dir an, dass zahlreiche Kanäle für Geldsendungen verfügbar sind, deren Gebühren in etwa dem Durchschnitt entsprechen (dort ist die Form breit). Allerdings gibt es auch ein paar teure Ausreißer am oberen Ende (dort ist die Form schmal).

Im Allgemeinen variieren die Gebühren für private Geldtransfers ins Ausland von Korridor zu Korridor, aber auch innerhalb ein und desselben Korridors sehr stark. Es scheint also ratsam zu sein, sich nach der günstigsten Option umzusehen. Dir fällt auf, dass in der Datenbank nicht nur Banken, sondern auch Nichtbanken2 aufgelistet werden. In manchen Korridoren sind Banküberweisungen recht günstig oder sogar kostenlos, während sie in anderen Korridoren mit sehr hohen Gebühren einhergehen. Was könnten die Gründe dafür sein?

Im Zuge deiner Internetrecherche findest du die Abkürzung SEPA, die für „Single Euro Payments Area“ steht, also für den einheitlichen Euro-Zahlungsverkehrsraum. Du recherchierst weiter. SEPA ist eine europäische Initiative, die es ermöglicht, grenzüberschreitende Überweisungen in Euro zwischen Bankkonten genauso einfach und günstig wie inländische Überweisungen durchzuführen – eine stille Revolution im europäischen Bankwesen. Dank SEPA fallen innerhalb der EU keine zusätzlichen Gebühren bei der Begleichung von Rechnungen oder Überweisungen in Euro an. Das erklärt wiederum, warum Euro-Überweisungen meist die günstigste Option zwischen den EU-Ländern (etwa zwischen Deutschland und Rumänien) sind.

Deine Recherche ergibt, dass SEPA nur eine Initiative von vielen ist. So entwickelten die G20-Länder im Jahr 2020 einen ehrgeizigen Fahrplan, um grenzüberschreitende Zahlungen noch transparenter, sicherer, schneller, einfacher und günstiger zu machen. Seither arbeiten Institutionen wie die Europäische Zentralbank, die Bank für Internationalen Zahlungsausgleich und die Weltbank unermüdlich daran, diese Ziele zu erreichen. Der Fahrplan steht auch in Einklang mit dem Nachhaltigkeitsziel 10.c der Vereinten Nationen, das eine Senkung der durchschnittlichen Gebühren für private Geldtransfers ins Ausland auf unter 3 % bis 2030 fordert. Mit dem Ziel 10.c soll außerdem sichergestellt werden, dass in keinem Korridor mehr als 5 % an Gebühren bezahlt werden müssen.3

Du widmest dich wieder SEPA und stellst fest, dass SEPA laufend verbessert und erweitert wird – sowohl was die verfügbaren Dienstleistungen wie Sofortüberweisungen in Echtzeit4 als auch die teilnehmenden Länder betrifft. Auf der Website der Europäischen Zentralbank zu SEPA liest du nach, dass der SEPA-Raum mittlerweile insgesamt 41 europäische Länder umfasst. Darunter finden sich auch einige Länder, die nicht Teil der EU sind, wie das Vereinigte Königreich oder die Schweiz. Zuletzt beigetreten sind Albanien und Montenegro im Jahr 2024, gefolgt von Nordmazedonien, Moldawien und Serbien im Jahr 2025. Mit Ausnahme von Montenegro verwendet keines dieser Länder den Euro als offizielle Währung.

Was bedeutet SEPA also für Länder außerhalb der EU?

Dein Handy läutet. Am anderen Ende ist deine Mutter. Sie plane, nächste Woche nach Serbien zu fahren. Du könntest ihr das Geld also in bar mitgeben; sie würde es Tante Vesna dann zustecken. Du verdrehst die Augen ein wenig. Nun gut, so bleibt dir zumindest mehr Zeit, dich über SEPA zu informieren und Kanäle für Geldtransfers ins Ausland außerhalb des Bankensektors ausfindig zu machen (Fortsetzung folgt in Teil 2 dieses Blogbeitrags).

1 Die in der Datenbank berechneten Gebühren umfassen die reinen Transaktionsgebühren sowie etwaige Wechselgebühren, sollten Sender- und Empfänger-Währung nicht übereinstimmen. Da die Gebühren je nach gesendetem Geldbetrag variieren können, werden die Beträge in der Datenbank auf einen Gegenwert von 200 USD (oder etwa 172 EUR) harmonisiert, unabhängig von der tatsächlich verwendeten Währung.

2 Informationen dazu finden sich in Teil 2 dieses Blogbeitrags.

3 Siehe G20 Targets for Enhancing Cross-border Payments – Financial Stability Board (zuletzt abgerufen am 13. November 2025) und SDG Indicators – United Nations Statistics Division (zuletzt abgerufen am 13. November 2025).

4 SEPA-Überweisungen in Euro können in Echtzeit über das SEPA-Überweisungssystem für Echtzeitzahlungen (SEPA Instant Credit Transfer Scheme – SCT Inst) getätigt werden. Das Geld ist in weniger als 10 Sekunden zu jeder Tages- und Nachtzeit verfügbar – tagelanges Warten auf das Geld und versteckte Gebühren sind damit Geschichte.

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.

Remittances 101: what your love for Aunt Vesna has to do with central banks (part 1)

Imagine you live in Vienna but have family in Serbia. Among them is Aunt Vesna, one of your favorite relatives. You have fond memories of lively family barbecues at her house during the summer holidays.

Now, she’s elderly and struggling financially, so you offer to send money to Serbia each month. You wonder how common this is. Do many people send money to their relatives abroad? And what options are there for doing so?

You decide to do some research.

Luckily for you, the fall 2024 wave of the OeNB Euro Survey featured questions on remittances – the technical term for sending money back to families in origin countries. These questions were asked in six Eastern and Southeastern European countries (Albania, Bosnia and Herzegovina, Bulgaria, North Macedonia, Romania and Serbia). The data show that in Serbia, roughly one in ten households (9.5%) receives money from family abroad. This is more than in Romania (6.5%), roughly the same as in Bulgaria, and less than in North Macedonia (13%), Bosnia and Herzegovina (19%) and Albania (26%). The figures are even higher when “in-kind” transfers, such as expensive gifts or non-monetary help, are included.

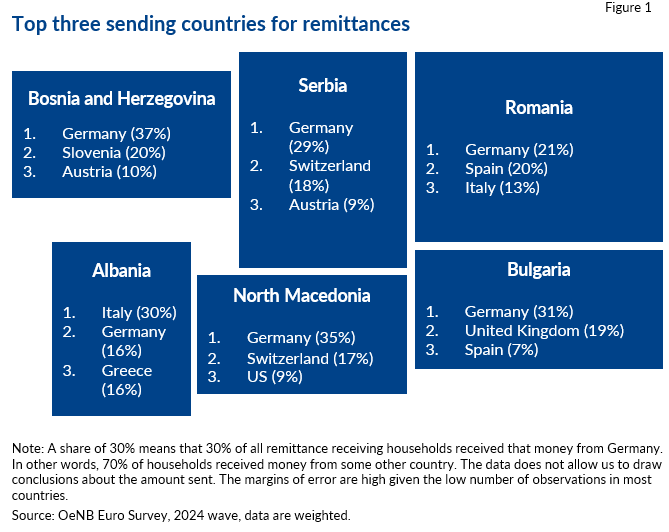

Where do these remittances come from? Is Austria among the top countries for sending money to the six countries listed above? You take a look at the top three sending countries for each receiving country (illustrated in figure 1). Germany and Italy are particularly important sending countries for the region. Austria ranks among the top three sending countries for Serbia and for Bosnia and Herzegovina.

Apparently, remittances are a widespread phenomenon. But how do people get their money across borders?

You stumble across the World Bank’s Remittance Prices Worldwide database. The database lists options for transferring money from country A to B, the cost of such transfers and supplementary information (service provider, currency, etc.). However, it does not cover every potential country pair, or corridor, nor does it list every transfer option. Revolut or PayPal, for instance, do not appear in the database. Nonetheless, for the first quarter of 2025 alone, it lists around 350 options for sending money to the six countries you are interested in.

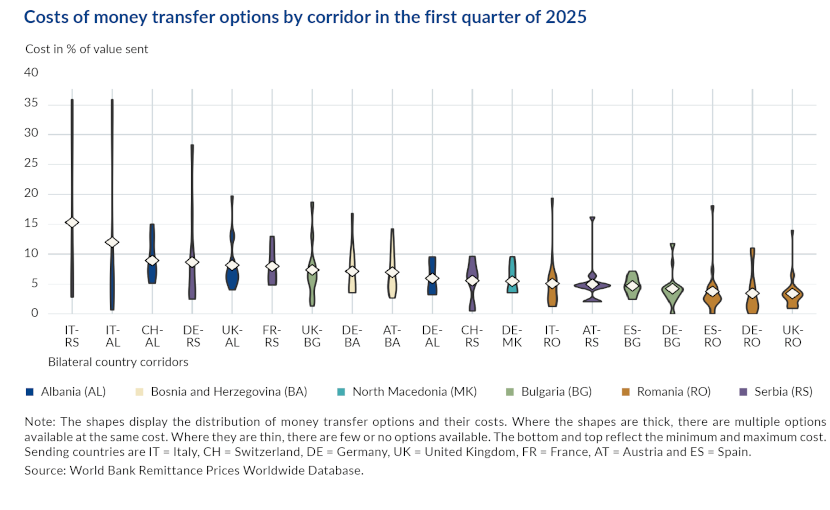

You ask a friend who works at the OeNB to help you make sense of the database, and they plot the options for you. In figure 2, the corridors are ordered from left to right from highest to lowest average cost of sending remittances (white diamond shape). Costs are expressed in percent of the total amount sent.1

The corridor between Austria and Serbia is the sixth from the right. The average cost of all money transfer options in this corridor is roughly 5% or EUR 5 (for sending EUR 100). This is much lower than in some other corridors, such as the first one between Italy and Serbia with an average cost of 15%.

The violin shape of the Austria to Serbia corridor tells you that there are many options available, with costs similar to the average (where the shape is wide). However, there are also a few expensive outliers at the top (where the shape is thin).

Generally, the costs of sending remittances vary a lot across corridors, but also within one and the same corridor – shopping around for the best option seems to be a good idea. You notice that the database lists banks and nonbanks2. In some corridors bank transfers are quite cheap or even free of charge, while in other corridors they are very expensive. Why is that?

Searching the web, you come across the term SEPA – the Single Euro Payments Area. You dig deeper. SEPA is a European initiative aimed at making cross-border transfers in euro between bank accounts as easy and cheap as domestic ones – a quiet revolution in European banking. With SEPA, you can pay bills or make transfers in euro within the EU without any extra charges. This explains why bank transfers in euro are often the cheapest option among the EU countries (e.g. between Germany and Romania).

You learn that SEPA is just one policy initiative among many. In 2020, the G20 countries launched an ambitious roadmap to make cross-border payments more transparent, more secure, faster, easier and cheaper. Institutions like the European Central Bank, the Bank for International Settlements and the World Bank are working tirelessly toward achieving these goals. The roadmap aligns with the UN Sustainable Development Goal 10.c, which calls for reducing the global average cost of sending remittances to below 3% by 2030. Goal 10.c also aims to ensure that no remittance corridor exceeds 5% in fees.3

You circle back to SEPA, discovering that SEPA is still improving and growing both in terms of available services – such as instant, real-time transfers4 – and country coverage. The European Central Bank’s website on SEPA reveals that the SEPA region consists of 41 European countries, including several countries that are not part of the EU, such as the United Kingdom and Switzerland. The most recent SEPA additions were Albania and Montenegro in 2024, followed by North Macedonia, Moldova and Serbia in 2025. Except for Montenegro, none of these countries uses the euro as their official currency.

So, what does SEPA mean for countries outside the EU?

Your phone’s ringing. It’s your mother. She’s going to drive to Serbia next weekend and tells you to give her the money in cash. She’ll pass it on to Aunt Vesna. You’re rolling your eyes a little, but at least you’ll have more time then to learn about SEPA and to research nonbank options for transferring money (stay tuned for part 2 of this blog).

1 The calculation of costs in the database includes outright transaction fees, but also currency conversion fees if the receiving and the sending currency are not the same. As costs may vary by amount sent, the database harmonizes the amounts sent to an equivalent of USD 200 (or roughly EUR 172), regardless of the actual currency sent.

2 For more information on nonbanks, see part 2 of this blog.

3 See G20 Targets for Enhancing Cross-border Payments – Financial Stability Board (last accessed on November 13, 2025) and SDG Indicators – United Nations Statistics Division (last accessed on November 13, 2025).

4 SEPA transfers in euro can be made in real time through the SEPA Instant Credit Transfer (SCT Inst) scheme. The money is available in less than 10 seconds at any time, day or night — no more waiting days for your money to arrive and no more hidden fees.

The views expressed are not necessarily those of the OeNB or the Eurosystem and should not be interpreted as those of the OeNB or the Eurosystem.