Von der Wende zum Gelde: der wirtschaftliche Aufstieg der CESEE-EU-Mitgliedstaaten nach dem Fall des Eisernen Vorhangs

19.12.2023Von der ineffizienten Planwirtschaft zur gewichtigen Wirtschaftsmacht (nicht nur) in der EU

Die aktuelle wirtschaftliche Lage fügt sich passend in das spätherbstliche Wetter ein: Durch einen grauen Himmel dringen nur gelegentlich Sonnenstrahlen. Ähnlich sieht die Herbstprognose des IWF für die Weltwirtschaft aus: Trotz einer bemerkenswerten Widerstandsfähigkeit bleibt die Erholung weiterhin schwach. Dies gilt auch für die elf EU-Mitgliedstaaten aus „Central, Eastern and Southeastern Europe“

(CESEE). Jedoch bietet der Herbst in diesen Ländern immer auch einen Lichtblick. Warum? Weil sich im Herbst vor mittlerweile 34 Jahren die kommunistischen Führer hinter dem Eisernen Vorhang dem Druck von Hunderttausenden Demonstranten auf den Straßen beugen mussten. Seit den bemerkenswerten Ereignissen von 1989 haben die Länder im ehemaligen Ostblock einen langen Weg zurückgelegt. Dieser Blogbeitrag möchte die beeindruckende Entwicklung in den CESEE-EU-Mitgliedstaaten– abgesehen von der aktuell nicht ganz euphorischen Wirtschaftslage – über die letzten Jahrzehnte hervorheben.

Der schnelle Übergang von der Plan- zur Marktwirtschaft löste in der ersten Hälfte der 1990er-Jahre ein massives wirtschaftliches Beben aus, und zwar in Form von tiefen Rezessionen, stark steigenden Preisen, Währungsabwertungen, Bankenpleiten und hoher Arbeitslosigkeit. Ab Mitte der 1990er-Jahre begann sich die Lage zu stabilisieren. Im Jahr 1997 betrug das aggregierte reale BIP gemessen in konstanten US-Dollar der damals fast 110 Millionen Einwohner:innen in den elf CESEE-EU-Mitgliedstaaten knapp 28 % der realen Wirtschaftsleistung von Deutschland, 43 % der von Italien und 87 % der von Spanien. Im Vergleich zu Österreich erreichte zum Beispiel Polen mit damals fast 5-mal so vielen Einwohner:innen lediglich 87 % der realen österreichischen Wirtschaftsleistung.

Seit damals ist das aggregierte reale BIP in der CESEE-EU-Region um 120 % angestiegen, im Schnitt also um mehr als 3 % pro Jahr, in Polen oder Litauen sogar um fast 4 %. Im Gegensatz dazu ist die Wirtschaftsleistung Deutschlands real in den letzten 25 Jahren um 1,3 % pro Jahr gewachsen, jene von Österreich um 1,7 % und von Italien lediglich um 0,5 % pro Jahr. Vergleicht man Polen mit Österreich heute, so ist Polens Wirtschaftsleistung bereits um die Hälfte größer. Das BIP der CESEE-EU-Mitgliedstaaten insgesamt erreichte im Jahr 2022 fast schon 50 % des BIP von Deutschland, 84 % des von Italien. Und mit 125 % hat es jenes von Spanien bereits deutlich überholt.

Wirtschaftlicher Aufstieg trotz Bevölkerungsrückgang

Diese Steigerung ist auch im Lichte einer negativen demografischen Entwicklung in den CESEE-EU-Mitgliedstaaten zu sehen. Die Region hat in den letzten 25 Jahren 8 % der Bevölkerung durch Nettoabwanderung und Alterung verloren. Es trugen also fast 900.000 Menschen weniger zur Wertschöpfung bei. Lediglich in Slowenien (6 %), Tschechien (2,2 %) und der Slowakei (0,9 %) gab es einen Anstieg der Bevölkerung. In allen anderen Ländern der Region ist die Bevölkerung – teilweise deutlich – geschrumpft, in Bulgarien, Lettland und Litauen um mehr als ein Fünftel. Im Unterschied dazu ist die Einwohner:innenzahl in den oben erwähnten Vergleichsländern (deutlich) gestiegen – Deutschland (2,5 %), Italien (3,5 %), Österreich (13,5 %) und Spanien (19 %).

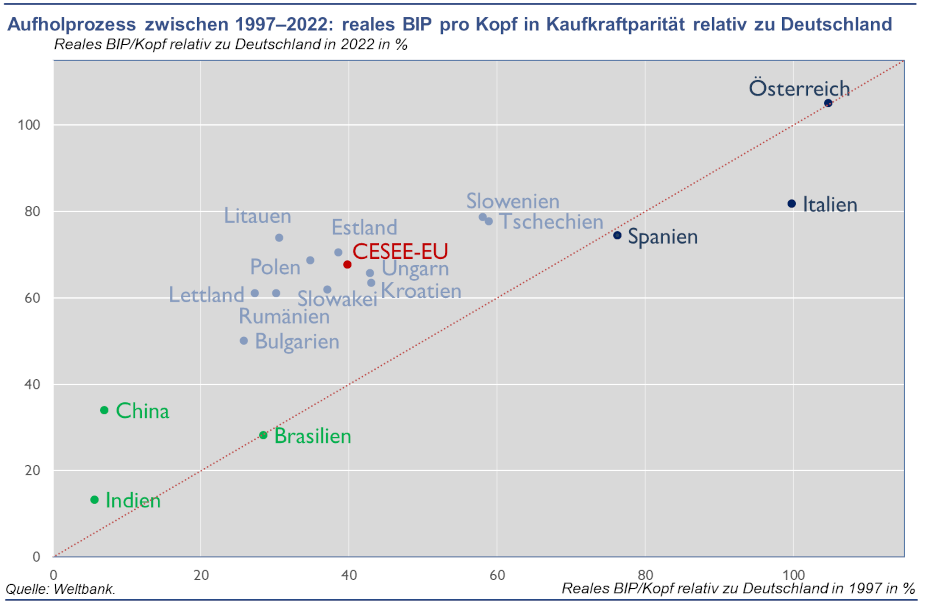

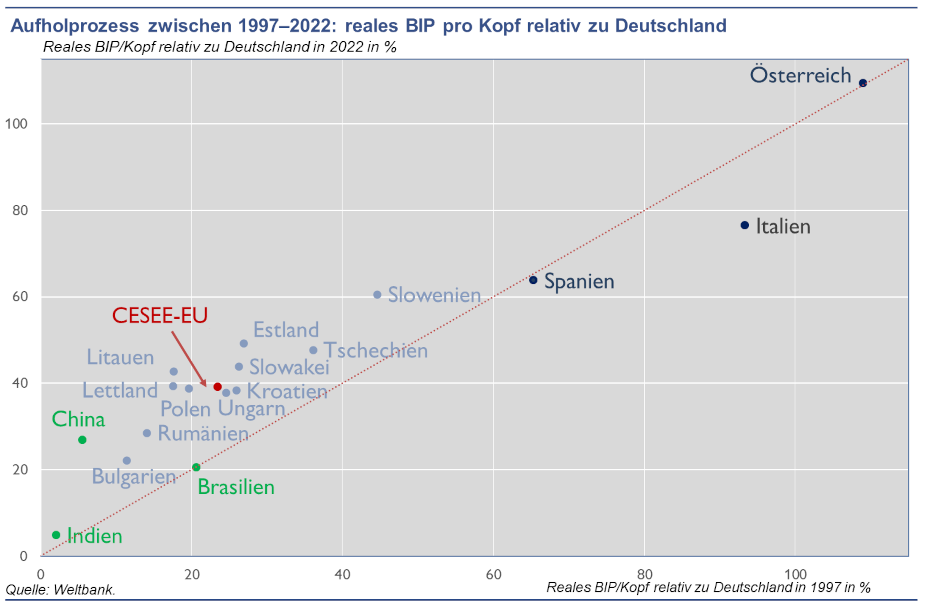

Der Anstieg des realen Einkommens pro Kopf verdeutlicht somit umso stärker die wirtschaftliche Aufholung der CESEE-Region. In der ersten Grafik wird die Entwicklung des realen Einkommens pro Kopf für den jeweiligen CESEE-EU-Mitgliedstaat im Vergleich zu Deutschland abgebildet. Die x-Achse zeigt das pro Kopf Einkommen im Jahr 1997, die y-Achse das Jahr 2022. Befindet sich ein Land auf der roten diagonalen Linie, so ist das reale Pro-Kopf-Einkommen relativ zu Deutschland über die letzten 25 Jahre unverändert geblieben. Je weiter sich ein Land über der roten Linie befindet, umso stärker hat sich das Land der deutschen Wirtschaftsleistung angenähert.

Die Grafik zeigt, dass das reale Pro-Kopf-Einkommen in allen Ländern der Region relativ zum deutschen Einkommensniveau gestiegen ist, im Schnitt um 16 Prozentpunkte von 23 % auf 39 %. Den größten Anstieg verzeichneten die baltischen Länder (bis zu 25 Prozentpunkte in Litauen), gefolgt von Polen (19 Prozentpunkte). Die relativ niedrigsten Anstiege zeigen sich für Bulgarien und Tschechien mit rund 11 Prozentpunkten. Bulgarien ist mit ca. 22 % des deutschen Pro-Kopf-Einkommens der ärmste der CESEE-EU-Mitgliedstaaten, Slowenien mit etwas mehr als 60 % der reichste.

Die erste Grafik verdeutlicht nicht nur einen deutlichen Aufholprozess in der CESEE-EU-Region relativ zu alten EU-Mitgliedstaaten, sondern auch im Vergleich mit anderen aufstrebenden Volkswirtschaften. Im Unterschied zu den CESEE-EU-Ländern ist das relative reale Pro-Kopf-Einkommen in Spanien und Österreich unverändert geblieben. Italien verzeichnete sogar eine rückläufige Entwicklung auf 73 % des realen deutschen Pro-Kopf-Einkommens im Jahr 2022, 17 Prozentpunkte weniger als 1997. Im Unterschied zu den CESEE-EU-Mitgliedstaaten haben auch andere aufstrebende Volkswirtschaften wie Indien und Brasilien relativ zu Deutschland (de facto) nichts aufgeholt. Besonders interessant in diesem Zusammenhang ist der Vergleich mit China, das als der „Wachstumstiger“ der letzten Jahrzehnte gilt. Chinas reales Pro-Kopf Einkommen holte in den letzten zweieinhalb Jahrzehnten tatsächlich von knapp 5 % (1997) auf fast 27 % des deutschen Niveaus auf. Dieses Aufholtempo liegt nur leicht über dem Durchschnitt der CESEE-EU-Mitgliedstaaten und jedenfalls deutlich unterhalb der baltischen Top-Performer. China bleibt somit einkommensmäßig relativ zu Deutschland zwischen Bulgarien und Rumänien angesiedelt, deutlich unterhalb des CESEE-EU-Durchschnitts und noch weit deutlicher unterhalb der reichsten Länder der Region.

Erhellender Blick auf die Kaufkraft

Eine andere Perspektive der Konvergenz ist die Frage, wie viel man sich von dem erwirtschafteten realen Einkommen kaufen kann, wie hoch also die Kaufkraft ist. Dies hängt in erster Linie davon ab, bei welchem Preisniveau das Einkommen ausgegeben wird. Das nach wie vor niedrigere Preisniveau in den CESEE-EU-Mitgliedstaaten relativ zu Deutschland impliziert eine entsprechend höhere Kaufkraft. Somit wäre eine Umrechnung der Einkommen zu Wechselkursen irreführend. Die zweite Grafik unten stellt die Einkommensunterschiede daher nochmals dar, wobei der Vergleich zu sogenannten „Kaufkraftparitäten“ erfolgt. Hier werden Unterschiede im allgemeinen Preisniveau in Betracht gezogen. Aus dieser Perspektive war die Aufholjagd der CESEE-EU-Region noch viel stärker. Die CESEE-EU-Mitgliedstaaten liegen im Schnitt aktuell knapp unterhalb von 70 % des deutschen realen Einkommensniveaus. Das ist fast 30 Prozentpunkte höher als im Jahr 1997. Mit einer Kaufkraft von 80 % des deutschen Einkommens sind Slowenien und Tschechien somit reicher als Spanien und auf einem vergleichbaren Niveau mit Italien. Österreich, Spanien, aber auch Brasilien und Italien sind relativ zu Deutschland mehr oder weniger auf der Stelle getreten. China hat zwar schon deutlich zu Deutschland aufgeholt, dennoch ist die Kaufkraft einer Person in China nur halb so hoch wie jene einer durchschnittlichen Person der CESEE-EU-Region.

Zusammenfassend lässt sich also feststellen: Trotz der aktuellen wirtschaftlichen Eintrübung blicken die CESEE-EU-Mitgliedstaaten auf einen recht erfolgreichen Aufholprozess in den letzten 25 Jahren zurück.