Digitaler Euro: Was Konsument:innen wollen – Ergebnisse aus Österreich

08.07.2025Helmut Elsinger, Martin Summer, Helmut Stix

Die Europäische Zentralbank (EZB) arbeitet an der Einführung eines digitalen Euro – einer digitalen Ergänzung zum Euro-Bargeld. Doch wie stehen Konsument:innen zu dieser Idee? Welche Eigenschaften müsste ein digitaler Euro haben, damit er tatsächlich genutzt wird? Eine neue Studie der Oesterreichischen Nationalbank (OeNB) liefert erstmals belastbare Antworten auf diese Fragen – und überrascht mit einigen Ergebnissen.

Was ist ein digitaler Euro?

Der digitale Euro soll eine zusätzliche, sichere und staatlich garantierte Zahlungsmöglichkeit bieten – ähnlich wie Bargeld, aber in digitaler Form. Er könnte per App oder (Bezahl-)Karte genutzt werden, sowohl online als auch offline. Ziel ist es, eine europäische Alternative zu bestehenden digitalen Bezahldiensten zu schaffen, die meist von privaten, oft außereuropäischen Unternehmen betrieben werden.

Die Studie: ein realistischer Blick auf Entscheidungen der Konsument:innen

Im Rahmen eines Discrete-Choice-Experiments (DCE) wurde eine Stichprobe von ca. 1.400 zufällig ausgewählten Personen in Österreich befragt und vor konkrete Entscheidungssituationen gestellt: Sie sollten zwischen verschiedenen Varianten eines digitalen Euro wählen – oder sich für den Status quo, also gegen den digitalen Euro, entscheiden.

Die Varianten unterschieden sich in fünf Merkmalen:

- Sicherheit bei Verlust oder Diebstahl

- Datenschutz (Privatsphäre)

- Monetäre Vorteile (z. B. Rabatte oder Gebührenersparnisse)

- Offline-Nutzbarkeit

- Zugangsform (App oder Karte)

Aus den Antworten wurde die relative Bedeutung der Eigenschaften eines digitalen Euro sowie die Nutzungswahrscheinlichkeit insgesamt geschätzt.

Zentrale Ergebnisse: Sicherheit und finanzielle Anreize zählen mehr als Datenschutz

Die Ergebnisse zeigen klar: Sicherheit und finanzielle Anreize sind die wichtigsten Faktoren für die Akzeptanz eines digitalen Euro.

- Sicherheit: Wenn Nutzer:innen im Verlustfall ihr Geld vollständig zurückbekommen, steigt die Wahrscheinlichkeit, dass sie den digitalen Euro wählen, um 23 Prozentpunkte.

- Finanzielle Anreize: Monatliche Einsparungen von 10 EUR (z. B. durch Rabatte oder geringere Kartengebühren) erhöhen die Wahrscheinlichkeit der Nutzung um 8 Prozentpunkte.

Offline-Funktionalität und Zugang: für viele eine Nebensache

Die Möglichkeit, den digitalen Euro auch ohne Internetverbindung zu nutzen, hatte nur einen relativ geringen Einfluss auf die Entscheidung (plus 4 Prozentpunkte). Ein Zugang über eine Karte erhöht die Wahrscheinlichkeit der Nutzung – relativ zu einer App – um 6 Prozentpunkte. Hier zeigt sich die Heterogenität in der Bevölkerung: Karten werden von etwa zwei Dritteln der Befragten bevorzugt.

Datenschutz spielt eine relativ geringe Rolle

Datenschutz nimmt in der öffentlichen Debatte eine große Rolle ein. Unsere Ergebnisse zeigen für die konkreten Auswahlsituationen des Experiments, dass der (Transaktions-)Datenschutz nur eine sekundäre Rolle spielt. Ein digitales Euro-Modell mit voller Anonymität steigert die Wahrscheinlichkeit der Nutzung nur um 1 Prozentpunkt im Vergleich zu einer Implementierung, in der nur die eigene Bank Informationen über die Transaktionen erhält (wie bei bestehenden Zahlungskarten).

Auch hier zeigt ein genauerer Blick die Heterogenität in der Bevölkerung: Für etwa zwei Drittel der Befragten spielen monetäre Anreize eine deutlich größere Rolle als der Datenschutz. Etwa ein Drittel der Befragten legt hingegen großen Wert auf Privatsphäre – für diese Gruppe können monetäre Vorteile einen schwächeren Datenschutz nicht ausgleichen.

Wie viele würden den digitalen Euro nutzen?

Die Studie zeigt, dass rund 45 % der Befragten bereit wären, einen digitalen Euro zu nutzen – unter der Annahme einer Implementierung, die unter den derzeit bekannten Rahmenbedingungen als realistisch eingeschätzt werden kann. Das bedeutet: keine finanziellen Anreize, begrenzter Datenschutz (z. B. Einsicht durch Banken möglich), kein Schutz bei Verlust oder Diebstahl, Zugang über eine Karte und Offline-Funktionalität.

Zum Vergleich: In einem idealisierten und unrealistischen Szenario – mit voller Privatsphäre, monatlichen Einsparungen von 10 EUR, vollständigem Schutz bei Verlust und ebenfalls Kartenzugang – steigt die geschätzte Nutzungsbereitschaft auf 74 % der Befragten.

Diese Zahlen zeigen, dass der digitale Euro durchaus auf Interesse stößt – selbst, wenn er nicht alle Wunschmerkmale erfüllt. Die tatsächliche Nutzung hängt jedoch stark davon ab, wie das System konkret ausgestaltet wird.

Wer würde den digitalen Euro nutzen?

Die Studie zeigt, wenig überraschend, dass jüngere, besser gebildete und technikaffine Personen eher bereit sind, den digitalen Euro zu nutzen. Zum Beispiel ist die Nutzungswahrscheinlichkeit einer 20-jährigen Person um etwa 18 Prozentpunkte höher als für eine 50-jährige Person. Auch das Vertrauen in die Zentralbank spielt eine große Rolle: Wer der OeNB vertraut, ist deutlich eher zur Nutzung bereit (plus 15 Prozentpunkte).

Ein weiterer wichtiger Faktor ist die Zufriedenheit mit bestehenden Zahlungsmitteln. Wer nicht immer mit dem präferierten Zahlungsmittel zahlen kann, ist deutlich eher für den digitalen Euro (plus 13 Prozentpunkte).

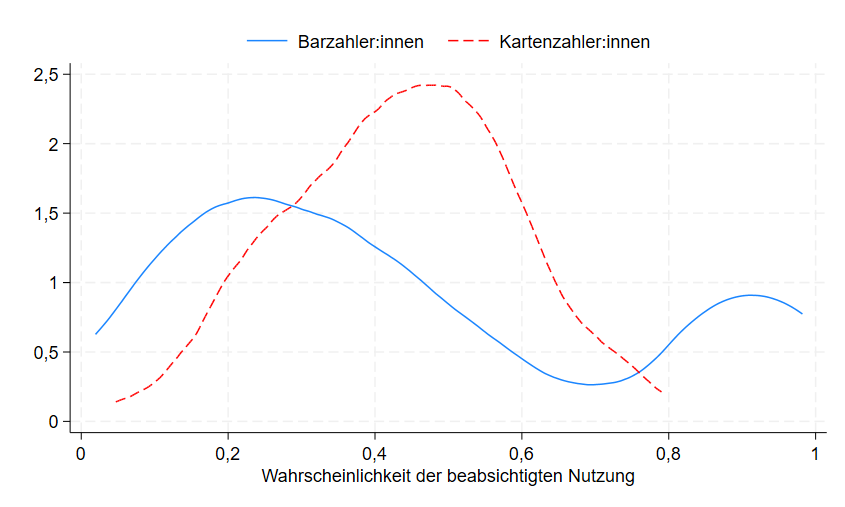

Beabsichtigte Nutzung nach derzeitigem Zahlungsverhalten

Im Durchschnitt aller Befragten gibt es keinen Unterschied zwischen Personen, die derzeit überwiegend mit Karte/App zahlen und Personen, die überwiegend oder ausschließlich bar zahlen.

Der Durchschnitt überlagert ein überraschendes Ergebnis: Auch unter Menschen, die heute noch bevorzugt mit Bargeld zahlen, gibt es eine relevante Gruppe (ca. ein Drittel aller Barzahler:innen) mit hoher Bereitschaft zur Nutzung des digitalen Euro – insbesondere, wenn sie mit den ihnen zur Verfügung stehenden Zahlungsmethoden unzufrieden sind. Die verbleibenden zwei Drittel der Barzahler:innen haben tatsächlich nur einen sehr geringen Bedarf für einen digitalen Euro.

Quelle: Eigene Berechnungen.

Anmerkung: Die Grafik zeigt die Wahrscheinlichkeitsverteilung der Nutzung unter der Annahme einer Implementierung, die unter den derzeit bekannten Rahmenbedingungen als realistisch eingeschätzt werden kann, nach Barzahler:innen und Kartenzahler:innen. Die horizontale Achse zeigt die geschätzte Wahrscheinlichkeit der Nutzung (0=keine Nutzung, 1=sichere Nutzung).

Lesebeispiel: Für einen relativ großen Anteil der Barzahler:innen (blaue Linie) finden wir eine geringe Nutzungswahrscheinlichkeit. Für ca. ein Drittel der Barzahler:innen wird eine hohe Nutzungswahrscheinlichkeit ausgewiesen.

Was bedeutet das für die Politik?

Die Ergebnisse liefern wichtige Hinweise für die Gestaltung des digitalen Euro:

- Sicherheit ist zentral: Nutzer:innen wollen ihr Geld nicht verlieren – Schutzmechanismen sind sehr wichtig.

- Finanzielle Anreize wirken: Rabatte durch Händler:innen oder Gebührenersparnisse können die Nutzungsbereitschaft deutlich erhöhen.

- Datenschutz ist wichtig – aber nicht für alle gleich: Ein Großteil der Konsument:innen akzeptiert eine etwas eingeschränkte Privatheit für ihre Zahlungen (auf dem Niveau ihrer derzeitigen Kartenzahlungen), wenn andere Eigenschaften, wie finanzielle Anreize und Sicherheit, überzeugen. Für jene Nutzer:innen, denen Datenschutz sehr wichtig ist, könnte eine flexible Lösung helfen, unterschiedliche Bedürfnisse zu bedienen (z. B. volle Privatheit bei Kleinbetragszahlungen).

- Vertrauen zählt: Die Kommunikation über den digitalen Euro sollte transparent und vertrauensbildend sein.

- Offline-Funktionalität ist kein Muss – zumindest nicht für die breite Masse.

- Form: Ein digitaler Euro sollte jedenfalls auch in Form einer physischen Karte angeboten werden.

Fazit: Der digitale Euro hat Potenzial – wenn er richtig gestaltet wird

Die Studie zeigt: Ein gut durchdachter digitaler Euro könnte auf breite Akzeptanz stoßen – auch in einem bargeldfreundlichen Land wie Österreich. Entscheidend ist, dass er echte Vorteile bietet, sicher ist und Vertrauen schafft. Die Ergebnisse liefern eine wertvolle Grundlage für die weitere Diskussion und für die konkrete Ausgestaltung eines digitalen Zahlungsmittels, das den Bedürfnissen der Menschen gerecht wird.

So lief die Umfrage ab – kurz erklärt |

|

Um herauszufinden, wie Menschen in Österreich zum digitalen Euro stehen, wurde im Frühjahr 2024 eine repräsentative Umfrage mit ca. 1.400 Personen ab 16 Jahren durchgeführt. Dabei kam eine besondere Methode zum Einsatz: ein „Wahl-Experiment“. Was bedeutet das?

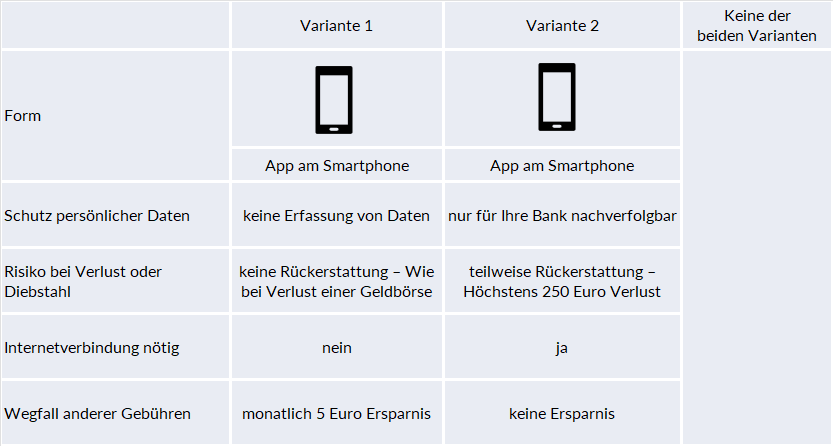

Beispiel für eine Auswahlsituation: |

|

In diesem Beispiel ist Variante 1 bei den Eigenschaften „Schutz persönlicher Daten“ und „Wegfall anderer Gebühren“ vermutlich attraktiver, während Variante 2 bei „Risiko bei Verlust oder Diebstahl“ besser ist. Die getroffene Entscheidung enthüllt, welche der Eigenschaften der befragten Person wichtiger ist. Aus den Antworten wurde die Wichtigkeit der Eigenschaften sowie die durchschnittliche Nutzungswahrscheinlichkeit geschätzt. Zur besseren Verständlichkeit wurde vor dem Experiment ein kurzes Erklärvideo gezeigt. So konnten sich auch Personen ohne Vorkenntnisse ein Bild vom digitalen Euro machen. Warum diese Methode? Details zur Umfrage |

Die zum Ausdruck gebrachten Ansichten müssen nicht zwingend mit den Ansichten der OeNB bzw. des Eurosystems übereinstimmen.